Il servizio I24 permette ai contribuenti di effettuare versamento legati a scadenze future. L’Agenzia delle Entrate ha stabilito le regole relative alle deleghe di pagamento e all’utilizzo di crediti d’imposta

Il servizio I24 dell’Agenzia delle Entrate permette di pagare imposte e contributi con rate o quote relative a scadenze future.

Il pagamento avviene con un addebito automatico su un apposito conto che è fornito in precedenza dallo stesso contribuente.

Le regole per l’utilizzo del servizio sono state stabilite dal provvedimento dell’Amministrazione finanziaria del 26 luglio scorso.

Per provvedere al pagamento di versamenti con scadenza futura è possibile usare il servizio I24, uno tra quelli forniti dall’Agenzia delle Entrate.

La possibilità rientra tra le semplificazioni stabilite nella delega per la riforma fiscale e le successive norme attuative.

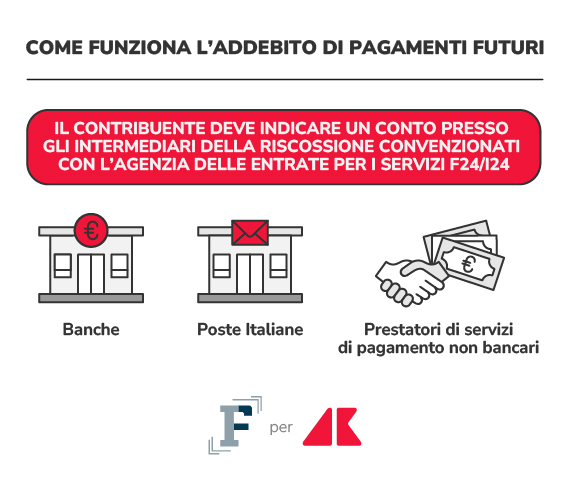

I pagamenti relativi a versamenti ricorrenti, rateizzati e predeterminati, di imposte, contributi e altre somme possono essere addebitati su un conto precedentemente indicato dal contribuente.

Per permettere l’addebito è necessario che lo stesso soggetto abbia fornito una preventiva autorizzazione. Il conto deve essere aperto presso un intermediario della riscossione convenzionato con l’Agenzia delle Entrate: banche, Poste Italiane o gli altri prestatori di servizi di pagamento non bancari.

L’Amministrazione finanziaria permetterà l’addebito, trasmettendo deleghe al pagamento con modello F24 tramite i propri canali telematici.

Le regole sono state stabilite dal provvedimento adottato lo scorso 26 luglio.

Tale provvedimento stabilisce che, a partire dal 5 agosto 2024, la scadenza di pagamento indicata nella delega I24 non possa superare i 5 anni dalla data d’invio della delega stessa.

Il termine permette di gestire i versamenti relativi alle rateizzazioni di somme indicate nelle comunicazioni di irregolarità, per i quali è previsto un numero massimo di 20 rate dello stesso importo, da versare con periodicità trimestrale.

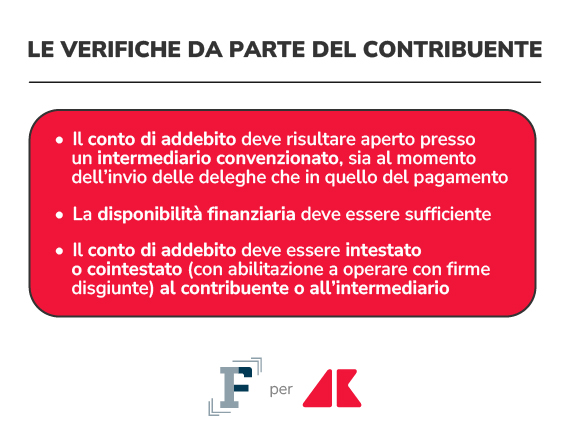

Il contribuente dovrà controllare che la procedura vada a buon fine, in particolare deve essere verificare che:

Nel caso di conto cointestato sarà necessaria l’autorizzazione a operare con firme disgiunte.

Il pagamento di scadenze future può avvenire anche con la compensazione di crediti d’imposta.

Tali crediti devono essere disponibili sia alla data di invio delle deleghe, sia a quella di scadenza del pagamento indicato nelle deleghe.

Con esclusione del caso in cui è previsto l’annullamento della delega del pagamento, una volta utilizzati i crediti non saranno più nella disponibilità del contribuente.

L’annullamento di una o più deleghe di pagamento con scadenze future può essere richiesto fino al terzultimo giorno lavorativo precedente alla data di pagamento indicata nel modello F24.

La procedura è possibile esclusivamente tramite i canali telematici dell’Agenzia delle Entrate.

In mancanza di presupposti dei versamenti ricorrenti con scadenza prestabilita, ad esempio per la modifica o la decadenza del piano di rateazione o per la sopravvenuta insussistenza dell’obbligo dei versamenti periodici, è previsto l’annullamento delle deleghe di pagamento.

La procedura dovrà essere effettuata dal contribuente stesso. Analoga procedura dovrà essere utilizzata nel caso in cui sia esaurito il credito indicato nell’I24.