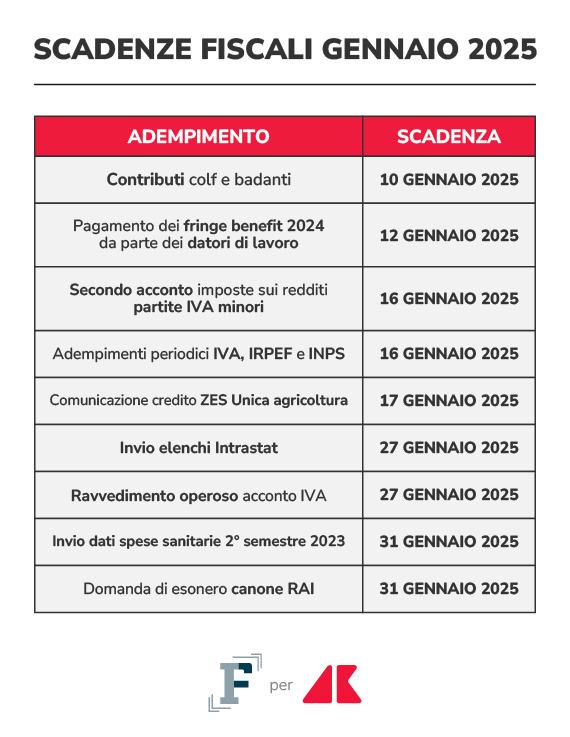

Tanti appuntamenti in calendario nel primo mese dell’anno. Tra le scadenze fiscali di gennaio 2025: il pagamento del secondo acconto delle imposte sui redditi per le partite IVA minori e la domanda per l’esonero dal pagamento del canone RAI

Il mese di gennaio 2025 si presenta ricco di appuntamenti. Tra le scadenze fiscali, protagonista il versamento del secondo acconto delle imposte sui redditi per i soggetti che possono beneficiare della proroga del termine del 30 novembre.

Sono chiamati in cassa entro il termine del 16 gennaio le “partite IVA minori”, le persone fisiche che nel periodo d’imposta precedente hanno dichiarato ricavi o compensi non superiori a 170.000 euro.

Tra gli altri appuntamenti, a fine mese, è in scadenza la domanda per l’esonero dal pagamento del canone RAI. La richiesta deve essere inviata all’Agenzia delle Entrate nel rispetto di determinati requisiti.

Restano in calendario anche i termini canonici, dagli adempimenti periodici per i sostituti d’imposta all’invio degli elenchi intrastat.

Ad aprire il calendario del mese, il 10 gennaio, è la scadenza per il pagamento della quarta rata del 2024 dei contributi INPS di colf e badanti.

I datori di lavoro domestico possono provvedere al pagamento, scegliendo tra diverse modalità:

● online attraverso il Portale dei Pagamenti, utilizzando la modalità “Pagamento immediato PagoPA” con carta di credito o debito, con prepagata o con addebito in conto;

● attraverso i soggetti che aderiscono al circuito Reti Amiche, cercando la ricevitoria o tabaccheria più vicina alla propria residenza;

● con avviso di pagamento PagoPA, stampabile dal Portale dei pagamenti;

● tramite l’app IO.

Entro il 12 gennaio 2025 i datori di lavoro che intendono corrispondere importi in busta paga ai propri dipendenti a titolo di fringe benefit 2024 devono provvedere al pagamento.

Si deve infatti rispettare il principio di cassa allargato che fa rientrare tutti gli importi pagati nella parte iniziale dell’anno successivo al periodo d’imposta all’interno del reddito da lavoro dipendente percepito nell’anno di imposta precedente. Le somme pagate entro il 12 gennaio 2025 si considerano quindi nell’anno di imposta 2024.

Gli importi corrisposti a titolo di fringe benefit non concorrono alla formazione del reddito di lavoro dipendente, ai fini IRPEF, nel rispetto di determinati limiti.

Per il 2024 la soglia annua prevista è di 1.000 euro per la generalità dei lavoratori dipendenti e 2.000 euro per i dipendenti con figli a carico.

Il 16 gennaio 2025 è in calendario la scadenza per il versamento del secondo acconto delle imposte sui redditi, per le partite IVA che possono accedere alla proroga.

Il rinvio dalla data canonica del 30 novembre al prossimo 16 gennaio interessa le cosiddette “partite IVA minori”, ossia le persone fisiche titolari di partita IVA che nel periodo d’imposta precedente hanno dichiarato ricavi o compensi non superiori a 170.000 euro.

Nella stessa data è previsto un doppio termine: quello del pagamento dell’importo dovuto in un’unica rata o per il pagamento della prima delle cinque rate previste per chi sceglie la rateizzazione.

Sono in ogni caso esclusi dalla proroga i contributi previdenziali e i premi INAIL.

Nel caso di pagamento rateale, le rate successive alla prima dovranno essere corrisposte entro il 16 dei mesi di febbraio, marzo, aprile e maggio. Per tali rate dovranno essere versati anche gli interessi.

Nello stesso giorno, 16 gennaio 2025, sono chiamati alla cassa anche i titolari di partita IVA e sostituti d’imposta.

In calendario è fissata la scadenza degli adempimenti periodici relativi ai versamenti IRPEF, IVA e dei contributi INPS.

Gli importi da pagare sono i seguenti:

● in relazione all’IRPEF, le ritenute alla fonte operate dai sostituti d’imposta a titolo di acconto su redditi da lavoro dipendente e assimilati corrisposti nel mese di dicembre 2024 e delle addizionali comunali e regionali. Lo stesso adempimento interessa anche il pagamento delle ritenute relative a redditi da lavoro autonomo e alle provvigioni per rapporti di commissione, agenzia, mediazione e rappresentanza corrisposti nel mese precedente;

● i contributi INPS dovuti dai datori di lavoro;

● il pagamento dell’IVA per i contribuenti con obbligo di liquidazione mensile, in relazione al mese di dicembre 2024.

Come di consueto i pagamenti dovranno avvenire utilizzando il modello F24. A seconda dei versamenti dovranno essere indicati i relativi codici tributo.

Il 17 gennaio è in calendario la scadenza per l’invio della comunicazione relativa al credito d’imposta per gli investimenti effettuati nella ZES Unica da parte delle imprese agricole, dell’acquacoltura e del settore forestale.

Possono avere accesso all’agevolazione le aziende che hanno effettuato investimenti in beni strumentali nel periodo compreso tra il 16 maggio e il 15 novembre 2024 per un importo minimo di 50.000 euro, destinando i beni a strutture produttive delle regioni del Sud.

L’utilizzo esclusivo dell’agevolazione è possibile tramite compensazione con modello F24, utilizzando i servizi telematici dell’Agenzia delle Entrate.

Il 27 gennaio, con due giorni di ritardo sulla scadenza canonica, è fissato il termine per la trasmissione degli elenchi Intrastat.

Sono chiamati ad effettuare l’adempimento sia gli operatori intracomunitari con obbligo mensile che quelli con obbligo trimestrale. I soggetti devono inviare gli elenchi riepilogativi delle cessioni di beni e delle prestazioni di servizi rese nel periodo di riferimento nei confronti di soggetti UE.

Per i contribuenti con obbligo mensile, si deve considerare le operazioni del mese di dicembre 2024, per quelli con obbligo trimestrale invece quelle realizzate nei mesi di ottobre, novembre e dicembre 2024.

Nella parte finale del mese, il 27 gennaio, è fissata la scadenza per la regolarizzazione dell’omesso versamento dell’acconto IVA, da corrispondere entro lo scorso 27 dicembre.

Per utilizzare il ravvedimento operoso breve, e pagare la sanzione ridotta al minimo si deve versare la somma entro il termine in programma.

Dovranno essere versati anche sanzioni e interessi. Come di consueto, per il versamento si deve utilizzare il modello F24 e gli specifici codici tributo.

Il 31 gennaio è in calendario la scadenza per la trasmissione dei dati delle spese sanitarie.

Gli operatori sanitari, obbligati all’invio delle informazioni al Sistema Tessera Sanitaria per la predisposizione del modello 730 precompilato, devono fare riferimento alle spese sostenute dalle persone fisiche nel secondo semestre del 2024.

Nello specifico si devono considerare le operazioni del periodo compreso tra il 1° luglio e il 31 dicembre.

Il 31 gennaio è in scadenza anche l’inoltro della richiesta di esonero annuale dal pagamento del canone RAI 2025.

Può richiedere l’esclusione dal pagamento chi ha intestata un’utenza elettrica ad uso domestico residenziale e non possiede una televisione. I requisiti devono essere verificati per ciascuna delle abitazioni in cui i soggetti hanno un’utenza intestata.

La domanda deve essere presentata inviando l’apposito modulo all’Agenzia delle Entrate.

Per il 2025 l’importo da corrispondere a titolo di canone RAI è di 90 euro, come di consueto. La Legge di Bilancio 2025 non ha infatti previsto alcuna riduzione.

Per l'esonero dal pagamento relativo al secondo semestre 2025 ci sarà tempo fino alla scadenza del 30 giugno.

.jpg)