Con l’espressione “crediti incagliati” si fa riferimento alle somme maturate per la realizzazione di interventi di superbonus e di altri bonus edilizi, che sono rimaste bloccate nei cassetti fiscali dei contribuenti e delle imprese senza una destinazione definita.

Nella maggior parte dei casi si tratta di importi che non possono essere portati in detrazione per mancanza di capienza fiscale da parte dei beneficiari. In alcuni casi i crediti non sono ancora stati “accettati” dal cessionario, che ha acquistato la somma.

A quanto ammontano nel complesso i crediti incagliati? Non è facile rispondere alla domanda. Stando alle stime fornite dal Ministero dell’Economia e delle Finanze e aggiornate allo scorso 10 luglio, nel complesso gli importi che sono all’interno dei cassetti fiscali di imprese e contribuenti ammontano, comprendendo tutte le diverse agevolazioni edilizie, a circa 7 miliardi di euro. In precedenza l’ANCE, associazione nazionale costruttori edili, aveva confermato la stima di 30 miliardi di euro di crediti incagliati.

Quali sono le soluzioni possibili? In alcuni casi si può scegliere la strada della detrazione in 10 anni o della remissione in bonis per provvedere alla regolarizzazione della comunicazione all’Agenzia delle Entrate, relativa alla cessione del credito, entro il prossimo 30 novembre 2023.

L’ampio utilizzo del superbonus e dei diversi bonus edilizi ha portato alla maturazione di un grande ammontare di crediti d’imposta che, nella maggior parte dei casi, sono stati oggetto di cessione.

Nel complesso le prime cessioni e gli sconti in fattura comunicati all’Agenzia delle Entrate tra il 15 ottobre 2020 e il 10 luglio 2023 ammontano a quasi 142 miliardi di euro.

Il dato è stato fornito dalla Sottosegretaria di Stato, Lucia Albano, nel corso delle interrogazione a risposta immediata che si è svolta presso la Commissione Finanze della Camera, lo scorso 11 luglio.

Il repentino mutamento della normativa relativa alla cessione del credito e allo sconto in fattura hanno reso talvolta difficile la cessione delle somme, creando problemi di liquidità per contribuenti e imprese impegnati a vario titolo in interventi di superbonus o rientranti in altri bonus edilizi.

Nella stessa risposta fornita dalla Sottosegretaria di Stato, era stata fornita la stima delle somme bloccate all’interno dei cassetti fiscali di contribuenti e imprese. Nel complesso gli importi relativi a prime cessioni o sconti in fattura e successive cessioni si attestavano a poco meno di 7 miliardi di euro.

Una stima che, considerando esclusivamente il superbonus, è di poco sotto i 4,5 miliardi di euro suddivisi come segue:

● 3,5 miliardi di euro in relazione a prime cessioni e sconti in fattura;

● 850 milioni di euro in merito a successive cessioni.

Stime di altra entità sono quelle diffuse dall’ANCE alla fine del mese di maggio scorso. Le somme incagliate sarebbero arrivate ad oltre 30 miliardi di euro, coinvolgendo circa 30 mila imprese e 300.000 nuclei familiari.

In attesa di nuovi interventi da parte del Governo, che non sono previsti nella Legge di Bilancio 2024, l’Esecutivo ha però intenzione di realizzare un censimento dei crediti fiscali non utilizzati, che dovranno essere comunicati a partire dal prossimo 1° dicembre. A prevederlo è l’articolo 25 del Decreto Asset, n. 104/2023, convertito nella Legge n. 136 del 9 ottobre 2023.

La mancata comunicazione all’Agenzia delle Entrate porta a una sanzione di 100 euro. La stessa dovrà essere effettuata dall’ultimo cessionario entro 30 giorni dall’avvenuta conoscenza dell’evento che rende il credito non utilizzabile. Le regole si applicheranno a partire dal 1° dicembre prossimo e le modalità saranno stabilite da un apposito provvedimento dell’Agenzia delle Entrate.

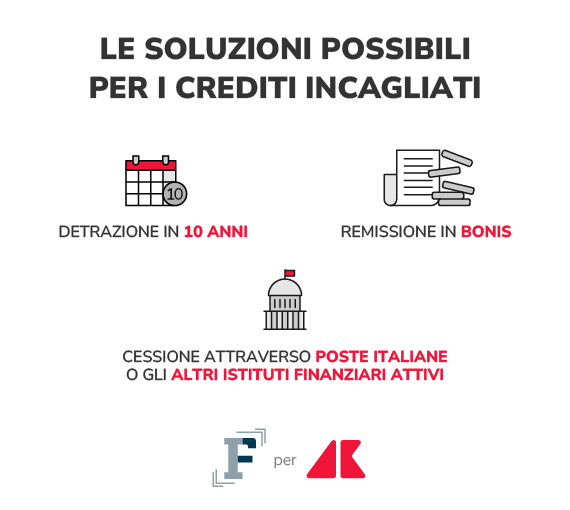

Quali sono le soluzioni a disposizione per i contribuenti e per le imprese con crediti bloccati nei rispettivi cassetti fiscali?

Nel corso dell’iter parlamentare della legge di conversione del Decreto Blocca Cessioni era tramontata la proposta ABI-ANCE, di permettere a banche e assicurazioni la compensazione esterna con modello F24 dei crediti dei bonus edilizi con una parte dei debiti dei propri clienti e correntisti.

L’alternativa su cui aveva puntato l’Esecutivo era la realizzazione di una piattaforma veicolo da parte di Enel X, con la funzione di acquistare i crediti del superbonus e fare da ponte nei confronti di soggetti terzi. L’operatività era prevista per lo scorso mese di settembre ma il progetto non ha mai visto la luce.

Nel rispetto di determinati requisiti, tuttavia, ci sono ancora alcune possibilità per contribuenti e imprese. La prima consiste nel cosiddetto “spalmacrediti”, ovvero la possibilità di suddividere in 10 rate annuali i crediti derivanti dalle comunicazioni di cessione o sconto in fattura, inviate all’Agenzia delle Entrate entro il 31 marzo 2023.

Gli importi possono inoltre essere recuperati con una detrazione in 10 anni, a partire dalla dichiarazione dei redditi 2024. Anche in questo caso l’importo viene “diluito” dai 4 anni previsti per il superbonus a 10 rate annuali dello stesso importo, aumentando di fatto la capienza fiscale del beneficiario. La legge di conversione del Decreto Cessioni prevede tale possibilità per le spese sostenute dal 1° gennaio al 31 dicembre 2022.

C’è inoltre la possibilità di regolarizzare le mancate comunicazioni all’Agenzia delle Entrate nel caso in cui i soggetti abbiano trovato un acquirente delle somme dopo la scadenza del 31 marzo 2023. L’adempimento potrà essere effettuato entro il 30 novembre prossimo grazie alla remissione in bonis. I soggetti potranno quindi provvedere alla comunicazione entro la fine del mese, regolarizzando la situazione, pagando però una sanzione di 250 euro. Tale sanzione deve essere moltiplicata per ciascuno degli interventi per i quali deve essere effettuata la comunicazione.

Resta infine la possibilità di scegliere uno degli istituti di credito che ancora non hanno chiuso all’acquisto dei crediti del superbonus e dei bonus edilizi. Tra gli altri, dal mese di ottobre, anche Poste Italiane ha ripreso ad accettare nuove pratiche. Sono ammesse esclusivamente prime cessioni da parte di persone fisiche. Le rate che saranno acquistate sono quelle relative al 2024, che si riferiscono a spese sostenute nel 2023 o in anni precedenti. L’importo massimo è di 50.000 euro ma, comprendendo i precedenti acquisti, nel complesso non si potrà superare il limite di 150.000 euro.

Infine non si esclude la possibilità di nuovi interventi sulla questione da parte del Governo, soprattutto per favorire gli acquisti dei crediti relativi a spese sostenute per interventi precedenti all’adozione delle regole anti frode, in vigore dal mese di novembre del 2021. Tali somme, infatti, sono meno appetibili per gli acquirenti, data la possibilità di truffe legate ai minori controlli.

.jpg)