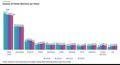

L'utile netto del 2024 è stato il più elevato nella storia della banca: 574,9 milioni di euro (+24,7%)

Il piano di febbraio sarà stand alone, ma attenzione: Popolare di Sondrio ha "un forte capitale e un buffer" tali da poter considerare opportunità di acquisizioni. Sia chiaro - sottolinea il direttore finanziario della Banca Popolare di Sondrio, Massimo Perona - "sempre da valutare con la consueta prudenza". Ma - questa la battuta del Cfo - "le operazioni di M&A prima si fanno, poi si comunicano: non il contrario". Appuntamento a fine mese, con la presentazione del piano industriale, per (iniziare) a capire come andrà a finire la storia: Popolare di Sondrio sarà o non sarà della partita del risiko? Non mancano analisti sentiti dall'Adnkronos che insistono su un prossimo giro di valzer, magari con Bper. Ma per ora rimangono per l'appunti voci: almeno per adesso.

Quello che è certo è che l'istituto valtellinese guarda al futuro con grande soddisfazione, con "il mese di gennaio già trascorso, una visione prospettica di una banca solida, un patrimonio che ci consentirà di impostare un piano industriale ambizioso": parola di Mario Alberto Pedranzini, Consigliere delegato e Direttore generale della Banca.

I fondamentali, ce lo dicono i conti, sono in salute. L'utile netto è stato il più elevato nella storia della banca: 574,9 milioni di euro (+24,7%). Il Roe si attesta al 16,1%, con un dividendo unitario proposto di 0,80 euro per azione e un payout in rialzo al 63%. I proventi dell'attività bancaria caratteristica raggiungono 1.524,6 milioni di euro (+13,8%), trainati da un margine di interesse di 1.090,1 milioni di euro (+16,3%) e commissioni nette in aumento a 434,5 milioni di euro (+7,9%), principalmente nei comparti risparmio gestito e Bancassurance. Confermata l'efficienza operativa (Cost/Income ratio al 39%) e una robusta posizione di liquidità (Lcr 168%, Nsfr 130%, attivi rifinanziabili liberi a 10,1 miliardi di euro).

Il Cet1 Ratio si attesta al 15,2% e il Total Capital Ratio al 18,0%. Numeri dietro i quali c'è il vero core business del gruppo, il supporto all'economia reale con 5,6 miliardi di euro di nuove erogazioni a famiglie e imprese (+18,1%) e finanziamenti netti in crescita dell'1,6%.

La prossima parola è alle direttrici del nuovo piano industriale 2025-2027 il prossimo 26 febbraio, a Milano.

(di Andrea Persili)