Come si calcola l’IRPEF? Aliquote, scaglioni e regole da seguire per determinare l’imposta dovuta per il 2025

L’IRPEF è un’imposta progressiva ed è strutturata in tre aliquote, applicate ad altrettanti scaglioni di reddito. Non è quindi dovuta in misura fissa ma, per l’appunto, è calcolata in misura crescente sulla base del reddito percepito nel corso dell’anno.

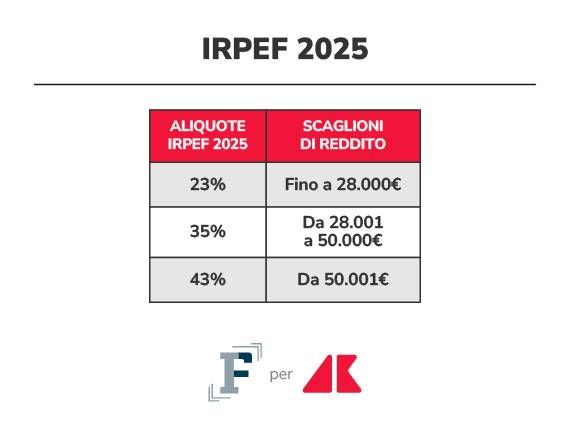

Anche per il 2025 l’imposta sul reddito delle persone fisiche è strutturata in tre livelli: l’aliquota più bassa, pari al 23 per cento, si applica ai redditi fino a 28.000 euro. L’aliquota intermedia è pari al 35 per cento ed è dovuta fino ai 50.000 euro di reddito, limite superato il quale si passa alla tassazione del 43 per cento.

Per calcolare l’IRPEF però vi sono diversi aspetti da considerare: dalla soglia della no tax area fino alle detrazioni applicate sui redditi di dipendenti, pensionati e autonomi.

Anche per il 2025, e in via strutturale per effetto della stabilizzazione prevista dall’ultima Legge di Bilancio, l’IRPEF è strutturata su tre aliquote e scaglioni.

In particolare, i valori dell’imposta sono così graduati:

● aliquota del 23 per cento per i redditi fino a 28.000 euro (primo scaglione IRPEF);

● aliquota del 35 per cento per i redditi superiori a 28.000 euro e fino a 50.000 euro (secondo scaglione IRPEF);

● aliquota del 43 per cento per i redditi che superano 50.000 euro (terzo scaglione IRPEF).

L’IRPEF è un’imposta progressiva. Cosa significa? Nella sostanza, per il calcolo dell’IRPEF è necessario considerare che l’aliquota più alta, superato lo scaglione precedente, si applica solo sulla parte di reddito eccedente.

Nella pratica, ipotizzando il caso di un contribuente con reddito pari a 30.000 euro, l’aliquota IRPEF del 35 per cento si applicherà solo sulla parte di reddito che eccede i 28.000 euro (ossia 2.000 euro). Fino a questa soglia sarà invece dovuta l’aliquota del 23 per cento.

Per capire come si calcola l’IRPEF un concetto importante da conoscere è quello della no tax area.

Si tratta della soglia di reddito entro la quale non sono dovute imposte, secondo valori differenziati per dipendenti, pensionati e per i lavoratori autonomi.

Per le prime due categorie, la no tax area è pari a 8.500 euro. Fino a questo valore quindi l’IRPEF non si paga, in quanto è totalmente assorbita dalle detrazioni spettanti.

Il limite da considerare è più basso per gli autonomi: in questo caso la no tax area si applica fino alla soglia di 5.500 euro.

Anche le agevolazioni incidono sul calcolo dell’IRPEF. La voce più importante che contribuisce a ridurre l’imposta dovuta sui redditi percepiti è rappresentata dalle detrazioni fiscali spettanti a lavoratori dipendenti e autonomi.

Nel primo caso, ossia per i titolari di redditi da lavoro dipendente, l’importo massimo riconosciuto è pari a 1.955 euro, valore che si riduce all’aumentare del reddito.

Nello specifico, le detrazioni sono così articolate:

■ 1.955 euro, se il reddito complessivo non supera 15.000 euro (l’importo minimo della detrazione riconosciuta è pari a 690 euro. In caso di lavoro a tempo determinato, non può essere inferiore a 1.380 euro);

■ 1.910 euro, aumentata del prodotto tra 1.190 euro e l’importo corrispondente al rapporto tra 28.000 euro, diminuito del reddito complessivo, e 13.000 euro, se l’ammontare del reddito complessivo è superiore a 15.000 euro ma non a 28.000 euro;

■ 1.910 euro, se il reddito complessivo è superiore a 28.000 euro ma non a 50.000 euro (la detrazione spetta per la parte corrispondente al rapporto tra l’importo di 50.000 euro, diminuito del reddito complessivo, e l’importo di 22.000 euro).

Per chi percepisce un reddito compreso tra i 25.000 e i 35.000 euro è riconosciuto un importo aggiuntivo di 65 euro. Per i redditi sopra i 50.000 euro non è prevista alcuna detrazione.

Le detrazioni IRPEF spettano anche agli autonomi, che percepiscono un massimo di 1.265 euro fino a 5.500 euro di reddito, valore che per le soglie reddituali più alte diminuisce progressivamente, fino ad azzerarsi superata la soglia di 50.000 euro.

Dal 1° gennaio 2025, per effetto del nuovo taglio del cuneo fiscale, ai dipendenti con redditi fino a 20.000 euro è riconosciuto un importo aggiuntivo calcolato in base a diverse percentuali:

● 7,1 per cento fino a 8.500 euro;

● 5,3 per cento tra 8.500 e 15.000 euro;

● 4,8 per cento tra i 15.000 e i 20.000.

Questa somma, erogata in automatico dal datore di lavoro o in sede di presentazione della dichiarazione dei redditi, si aggiunge al trattamento integrativo fino a 1.000 euro, l’ex bonus IRPEF.

Sempre per effetto delle novità introdotte dalla Legge di Bilancio 2025, chi percepisce redditi superiori a 20.000 euro avrà diritto ad un’ulteriore detrazione di 1.000 euro, fino a 32.000 euro di reddito, decrescente per i valori superiori e fino alla soglia dei 40.000 euro.