Il punto dopo l’approvazione del nuovo decreto da parte del Consiglio dei ministri

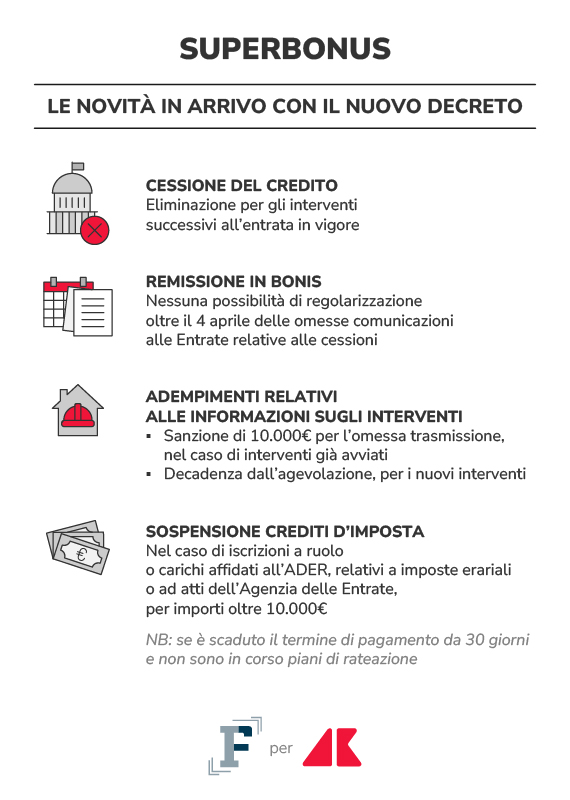

Sono diverse le novità per il superbonus nel 2024. Le ultime sono arrivate con il nuovo decreto approvato dal Consiglio dei Ministri lo scorso 26 marzo. Tra gli interventi c’è l’eliminazione della cessione del credito e dello sconto in fattura per gli interventi successivi all’entrata in vigore del decreto, il cui testo è atteso in Gazzetta Ufficiale. L’intervento si aggiunge ai divieti già previsti dal decreto Blocca Cessioni.

Per il 2024 non ci sarà possibilità di regolarizzare le mancate comunicazioni all’Agenzia delle Entrate relative alle cessioni dei crediti oltre la scadenza del 4 aprile, data l’eliminazione della remissione in bonis.

Sono inoltre state stabilite misure per acquisire maggiori informazioni sulla realizzazione degli interventi agevolabili. Per il mancato invio dei dati sugli interventi è prevista una sanzione amministrativa di 10.000 euro, nel caso di interventi già avviati. In presenza di nuovi interventi, invece, è stabilita la decadenza dall’agevolazione.

Viene anche stabilita la sospensione della compensazione dei crediti fiscali in presenza di debiti con lo Stato di importo superiore a 10.000 euro.

Alle novità in arrivo con il decreto approvato dall’Esecutivo, il cui testo è in pubblicazione in Gazzetta Ufficiale, si affiancano quelle già stabilite dall’intervento della fine dello scorso anno.

Come anticipato, viene esteso il divieto generalizzato all’utilizzo della cessione del credito e dello sconto in fattura ai casi che erano rimasti fuori da quanto previsto dal decreto Blocca Cessioni dello scorso anno. La cessione verrà cancellata anche per gli interventi che interessano le case popolari (IACP) e quelli di cooperative edilizie ed enti del terzo settore.

Dovrebbe rimanere la possibilità di utilizzare le opzioni per gli interventi su immobili danneggiati da terremoti ma si dovrà attendere il testo del decreto per la conferma.

I contribuenti interessati dovranno fare attenzione a rispettare la scadenza del 4 aprile prossimo, spostata rispetto al termine originario del 16 marzo, relativa alla comunicazione all’Agenzia delle Entrate delle somme oggetto di cessioni. Non sarà più possibile la regolarizzazione per il mancato invio con il pagamento della sanzione di 250 euro entro il 15 ottobre. Viene infatti eliminata la possibilità di utilizzare la remissione in bonis.

Sono inoltre introdotte misure per acquisire maggiori informazioni sulla realizzazione degli interventi agevolabili. Il mancato invio dei dati porterà alla pesante sanzione di 10.000 euro o alla decadenza dall’agevolazione, a seconda dei casi interessati, rispettivamente interventi già avviati o nuovi interventi.

Un’altra novità in arrivo è la sospensione della compensazione in presenza di debiti con lo Stato. Lo “stop” viene previsto nel caso di iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi imposte erariali o ad atti emessi dall’Agenzia delle Entrate con importo superiore a 10.000 euro.

La sospensione si applica se sono passati 30 giorni dalla scadenza del pagamento e non ci sono provvedimenti di sospensione o piani di rateazione attivi. Il blocco alla compensazione con modello F24 si applica fino a concorrenza degli importi dei predetti ruoli e carichi.

Alle ultime novità si affiancano quelle già previste dall’intervento dell’Esecutivo della fine dello scorso anno. Per le spese sostenute nel 2024 è stato stabilito un contributo a fondo perduto a copertura della riduzione dell’agevolazione. L’accesso alla somma è previsto nel rispetto di determinati requisiti reddituali e di avanzamento dei lavori: reddito inferiore a 15.000 euro e il raggiungimento di almeno uno stato di avanzamento del 60 per cento al 31 dicembre 2023.

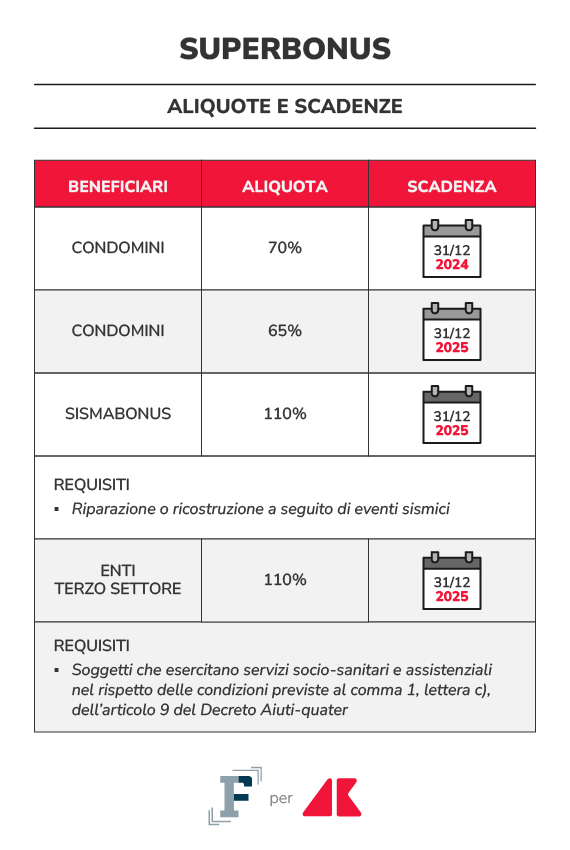

Dal 1° gennaio scorso ci sono state diverse modifiche in relazione alle aliquote del superbonus.

Per le spese relative al 2023 l’agevolazione è stata riconosciuta nella misura del 90 o del 110 per cento. Per i condomini la misura della detrazione verrà ridotta all’aliquota del 70 per cento nel 2024 e scenderà ulteriormente al 65 per cento per il 2025. Per le villette e le unifamiliari, invece, la possibilità di beneficiare del bonus edilizio si è conclusa con la scadenza del 31 dicembre 2023.

Al quadro appena presentato si devono aggiungere alcune eccezioni relative ad alcune categorie di soggetti che potranno continuare a beneficiare del superbonus nella misura del 110 per cento.

Si tratta degli interventi di riparazione o ricostruzione a seguito di eventi sismici e dei lavori in cui i soggetti sono enti del Terzo settore che esercitano servizi socio-sanitari e assistenziali.

Per tali categorie l’aliquota del 110% si potrà applicare per le spese sostenute non solo nel 2024 ma entro la scadenza del 31 dicembre 2025.

Le scadenze relative al superbonus in calendario per il 2024 sono meno di quelle dello scorso anno.

La più importante e imminente è quella del 4 aprile prossimo: il termine relativo alle comunicazioni all’Agenzia delle Entrate delle opzioni per le spese sostenute nel 2023 o per le rate annuali riferite a interventi realizzati negli anni precedenti.

La comunicazione relativa alle cessioni del credito e agli sconti in fattura deve essere effettuata entro il termine indicato, per evitare di perdere la possibilità. Il termine canonico, fissato al 16 marzo dell’anno successivo al sostenimento delle spese, è stato oggetto di proroga con il provvedimento dell’Agenzia delle Entrate del 22 febbraio scorso.

A differenza di quanto accaduto lo scorso anno, come anticipato, non sarà possibile provvedere all’adempimento oltre la scadenza. Il nuovo decreto, in pubblicazione in Gazzetta Ufficiale, stabilisce l’impossibilità a utilizzare la remissione in bonis per la regolarizzazione con pagamento delle sanzioni.

Il rispetto della scadenza del 4 aprile interessa esclusivamente i soggetti che possono ancora utilizzare la cessione del credito e lo sconto in fattura, in linea di massima quelli che hanno presentato la CILA entro il 16 febbraio 2023.

Un’altra scadenza in calendario è quella del 31 dicembre 2024. I condomini che vogliono mantenere la detrazione al 70% devono concludere i lavori entro la fine dell’anno.

Dal 1° gennaio 2025, per le spese sostenute il prossimo anno, l’agevolazione verrà ridotta al 65%.

Un’ulteriore termine in calendario riguarda il contributo a fondo perduto, previsto a determinate condizioni, per le spese sostenute a partire dal 1° gennaio scorso. Tali spese dovranno essere sostenute entro il 31 ottobre 2024.

Sarà invece inserito in calendario il termine per l’invio delle domande per accedere a tale contributo, data che deve ancora essere stabilita.

Come anticipato il decreto 212/2023, approvato alla fine dello scorso anno, ha introdotto un contributo a fondo perduto per coprire la riduzione dell’agevolazione a tutela dei soggetti che hanno già iniziato lavori di superbonus nei condomini.

L’importo sarà riconosciuto nel rispetto di determinati requisiti di reddito e di avanzamento dei lavori.

Le condizioni da rispettare sono le seguenti:

● il raggiungimento di uno stato di avanzamento di almeno il 60 per cento al 31 dicembre 2023;

● un reddito del beneficiario dell’agevolazione inferiore a 15.000 euro;

● il sostenimento delle spese tra il 1° gennaio e il 31 ottobre 2024.

L’importo del contributo deve essere ancora definito ma non può superare la differenza tra la misura dell’agevolazione riconosciuta per le spese sostenute nel 2023 e quella che sarà riconosciuta per le spese del 2024.

L’attuazione della norma è demandata all’attuazione di un decreto del Ministero dell’Economia e delle Finanze, che avrebbe dovuto essere .

Oltre all’incertezza sui criteri e sulle modalità di erogazione del nuovo contributo, non sono ancora state fornite le indicazioni sulla scadenza per la presentazione della domanda. Si dovrà infatti attendere un apposito provvedimento dell’Agenzia delle Entrate, successivo all’adozione del decreto di attuazione del MEF.