Nel modello 730/2024 trova spazio anche la detrazione delle spese universitarie, sia per gli Atenei pubblici che per quelli privati. L’elenco dei costi detraibili

Il modello 730/2024 ospita anche la detrazione delle spese universitarie.

Agli studenti e ai familiari di cui questi sono a carico è riconosciuta la possibilità di beneficiare del rimborso IRPEF delle spese sostenute per l’iscrizione e la frequenza a corsi di studio presso università pubbliche e private.

Dalle tasse di iscrizione, fino alla spesa sostenuta per i test d’ingresso, la detrazione può essere richiesta per un valore pari al 19 per cento del totale. In aggiunta, gli studenti fuori sede potranno detrarre con il modello 730/2024 anche le spese per l’affitto.

Dal punto di vista operativo, è alla Sezione I, rigo da E8 a E10 del modello 730/2024 che sarà necessario indicare le spese di istruzione universitaria detraibili, mediante il codice 13.

Nello specifico rientrano tra i costi detraibili quelli sostenuti per la frequenza di corsi in atenei pubblici e privati, relativi a:

● istruzione universitaria;

● specializzazione universitaria;

● perfezionamento e master universitari;

● dottorato di ricerca;

● Istituti tecnici superiori (ITS);

● corsi istituiti dopo il DPR 212/2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati.

Guardando nel dettaglio alle categorie di spesa ammesse in detrazione fiscale, il rimborso IRPEF pari al 19 per cento della somma sostenuta accoglie i seguenti costi:

● tasse d’iscrizione per triennale, master e specialistica anche nel caso di studenti fuori corso;

● ricongiunzione di carriera;

● tasse per l’iscrizione all’appello di laurea e rilascio della pergamena;

● frequenza a corsi singoli, finalizzati o meno all’ammissione a un corso di laurea magistrale;

● iscrizione a test d’ingresso (anche se non seguiti da iscrizione);

● trasferimenti di ateneo;

● passaggi di corso.

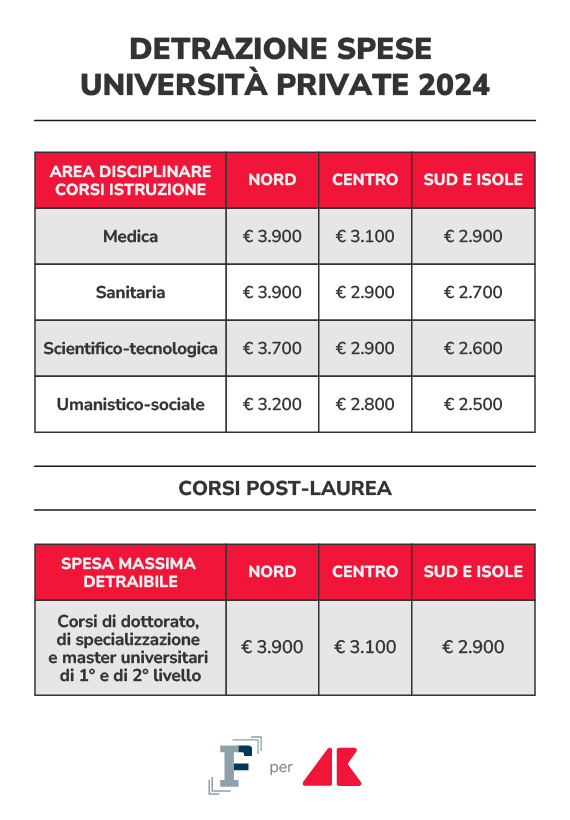

Le medesime spese possono essere portate in detrazione fiscale anche in caso di frequenza di università private, ma in tal caso secondo valori specifici fissati annualmente dal Ministero dell’Economia e delle Finanze, tenuto conto del valore di tasse e contributi dovuti per gli studi con medesimo indirizzo presso Atenei statali nella medesima zona territoriale.

Ad esempio, in caso di frequenza di corsi universitari privati in area medica, l’importo massimo detraibile sarà pari a 3.900 euro in caso di Atenei al Nord, di 3.100 euro al Centro Italia e di 2.900 euro al Sud e nelle Isole. Il valore si riduce in caso di frequenza, ad esempio, di corsi di laurea in discipline umanistiche o sociali, passando rispettivamente a 3.200 euro, 2.800 euro e 2.500 euro.

Per i corsi post-laura presso università private, la detrazione massima ammonta a 3.900 euro per il Nord, a 3.100 euro al Centro e a 2.900 euro al Sud e nelle Isole.

Non solo le tasse per l’iscrizione e la frequenza del corso di studio, ma anche l’affitto pagato dagli studenti universitari fuori sede può essere portato in detrazione fiscale con il modello 730/2024.

Il rimborso dell’affitto è pari sempre al 19% della spesa, ma entro il limite massimo di 2.633 euro. Non si può quindi detrarre l’intero ammontare, anche considerando l’importo sempre più alto degli affitti per studenti nelle diverse città d’Italia, ma solo una quota parte per un massimo di 500 euro circa di rimborso riconosciuto.

In ogni caso, la detrazione è riconosciuta a patto che lo studente risulti iscritto ad un’università distante almeno 100 chilometri dal Comune di residenza e in ogni caso in una Provincia diversa.