La riforma fiscale ha ridefinito il regime previsto per le lavoratrici e i lavoratori impatriati: dal 2024 le agevolazioni sono meno vantaggiose e accedervi è diventato più complesso. Una panoramica sulle novità e sulle modifiche

Secondo il Rapporto Italiani nel Mondo 2023 della Fondazione Migrantes, i cittadini e le cittadine che vivono all’estero sono circa 6 milioni: una popolazione cresciuta in maniera costante dal 2006.

Proprio per rendere più favorevole il ritorno in Italia, è stato introdotto il cosiddetto regime fiscale degli impatriati che riduce la base imponibile su cui i lavoratori e le lavoratrici calcolano le imposte dovute.

Dal 2024 a regolare le agevolazioni previste è il decreto legislativo numero 209 del 2023.

Per chi trasferisce la sua residenza sarà oggetto di tassazione solo il 50 per cento dei redditi di lavoro in presenza dei nuovi requisiti che richiedono, ad esempio, una elevata qualificazione o specializzazione.

Il pacchetto di benefici per le lavoratrici e i lavoratori impatriati negli ultimi anni ha subito diverse modifiche, così come il relativo meccanismo per poterne usufruire.

Nell’ambito dei lavori di attuazione della riforma fiscale è stato completamente ridisegnato e da quest’anno chi decide di tornare deve considerare nuove condizioni.

Le regole previste dall’articolo 16 del decreto legislativo numero 147 del 2015 sono state abrogate. E dal 2024 bisogna far riferimento all’articolo 5 del decreto legislativo numero 209 del 2023.

Nonostante il testo definitivo del provvedimento, dopo il confronto con le Commissioni Parlamentari, sia stato modificato per ammorbidire la linea iniziale, le nuove regole segnano il passaggio a un regime di agevolazioni profondamente rinnovato.

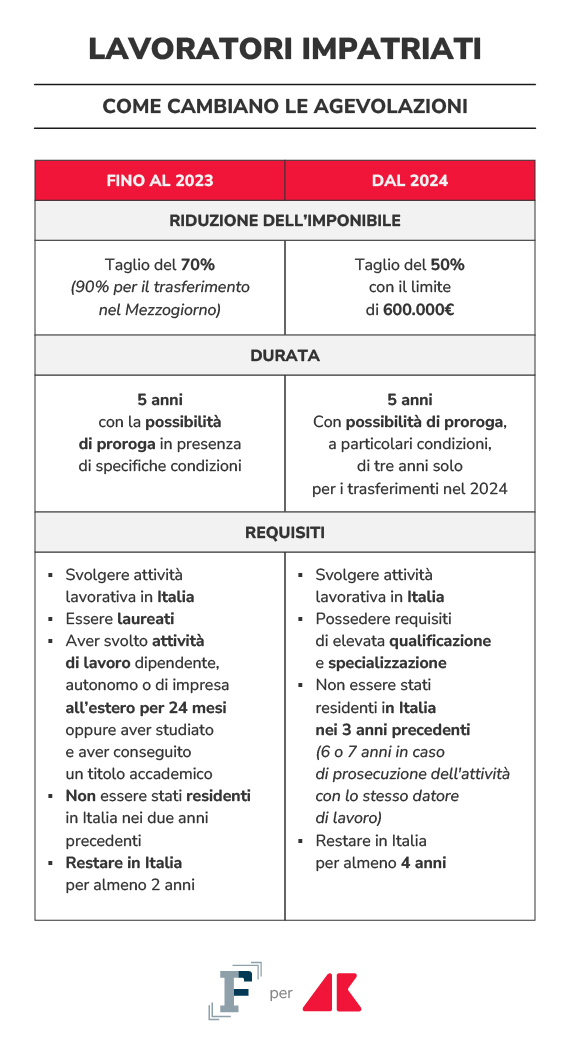

Tra le principali differenze c’è una riduzione meno vantaggiosa della base imponibile: si ritorna all’esenzione del 50 per cento prevista prima delle novità del Decreto Crescita del 2019, con cui era arrivata al 70 per cento, e l’introduzione di un limite di 600.000 euro per ogni anno.

Soltanto la metà dei redditi di lavoro dipendente, dei redditi assimilati a quelli di lavoro dipendente, dei redditi di lavoro autonomo che derivano dall'esercizio di arti e professioni prodotti in Italia da coloro che trasferiscono la residenza nel territorio dello Stato concorre alla formazione del reddito complessivo.

Il periodo di applicazione, invece, resta di 5 anni ma, a parte una eccezione che riguarda il 2024, non ci sarà più la possibilità di prorogarlo.

Anche le condizioni di accesso al regime impatriati cambiano in maniera importante. Servono tre anni di residenza all’estero per ottenere i benefici: non basteranno più due anni

La durata della necessaria permanenza all’estero aumenta nel caso in cui il lavoratore o la lavoratrice abbia intenzione di proseguire l’attività con lo stesso datore di lavoro con cui lavorava prima del trasferimento:

● sono richiesti sei anni se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

● sette anni, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo.

In principio si era parlato della necessità di ottenere un nuovo rapporto di lavoro per beneficiare delle agevolazioni fiscali. In ogni caso i cittadini e le cittadine che ritornano in Italia dovranno rispettare i requisiti di elevata qualificazione o specializzazione, una novità rispetto al passato.

Il regime fiscale è accessibile sia da coloro che sono stati iscritti all'AIRE, Anagrafe Italiani Residenti all’Estero, che da coloro che hanno avuto la residenza in un altro Stato con convezione contro le doppie imposizioni.

Anche dopo l’ingresso in Italia bisognerà rispettare delle condizioni: chi accede al regime impatriati dovrà restare sul nostro territorio per quattro anni e non più per due.

Come per il regime impatriati precedente, per i genitori è previsto un potenziamento dei benefici.

Nell’impianto in vigore fino al 2023 la genitorialità permetteva l’accesso a un ulteriore periodo di copertura delle agevolazioni, mentre dal 2024 riduce di ulteriori 10 punti percentuale la base imponibile.

Un altro canale preferenziale, ma solo in via transitoria per il 2024, resta per l’acquisto della casa: chi ha acquistato un’abitazione nei dodici mesi precedenti al trasferimento ha diritto a una proroga delle agevolazioni di tre anni.

.jpg)