A chi spetta la detrazione per le spese relative alle rette di asili nido? L’agevolazione è alternativa al bonus asili nido, erogato dall’INPS. Dai requisiti al calcolo dell’importo, passando per le istruzioni per la compilazione del modello 730/2024

Per le spese relative al pagamento delle rette per la frequenza dell’asilo nido è riconosciuta una detrazione IRPEF del 19 per cento in sede di compilazione e invio del modello 730/2024.

Il limite massimo dell’agevolazione è di 632 euro per ciascun figlio.

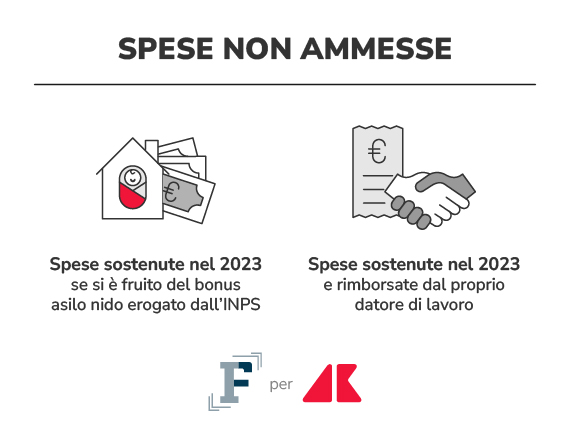

Nel calcolo dell’importo possono rientrare i costi sostenuti nel 2023 per servizi offerti dalle strutture pubbliche e private. Sono escluse le spese che rientrano nel bonus asilo nido erogato dall’INPS e quelle rimborsate dal proprio datore di lavoro.

Le spese per il pagamento delle rette degli asili nido, sostenute nel corso del 2023, danno accesso alla detrazione IRPEF del 19 per cento.

L’agevolazione si ottiene con l’invio del modello 730/2024. Il requisito fondamentale per accedere all’agevolazione è la frequenza dell’asilo nido del proprio figlio o della propria figlia, a prescindere dall’età e dal compimento degli anni del minore.

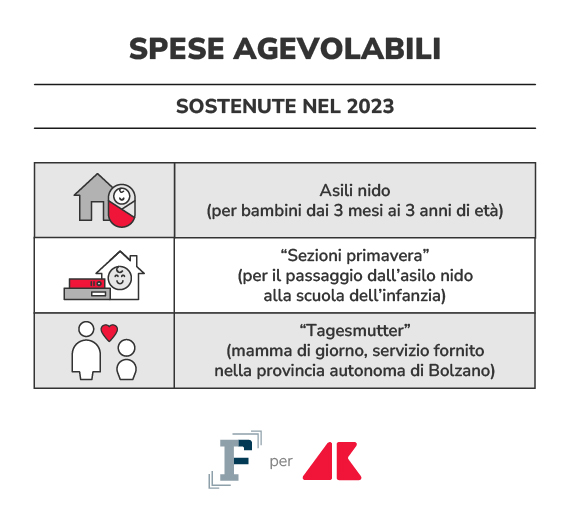

Tra le spese agevolabili rientrano quelle relative al pagamento delle rette per servizi delle strutture pubbliche e private, relativi a:

● asili nido, ovvero le strutture per la custodia di bambini dai 3 mesi ai 3 anni di età;

● “sezioni primavera”, le strutture educative per facilitare il passaggio dall’asilo nido alla scuola dell’infanzia;

● “ Tagesmutter ”, (mamma di giorno) il servizio fornito nella provincia autonoma di Bolzano ai sensi della legge provinciale n. 8 del 1996 dagli assistenti domiciliari così denominati.

Il pagamento deve essere effettuato con mezzi tracciabili.

Bisogna tuttavia precisare che la detrazione IRPEF è incompatibile con il bonus asilo nido, erogato dall’INPS fino all’importo massimo di 3.600 euro. Le agevolazioni sono infatti alternative.

Lo sconto sull’imposta dovuta non spetta per le spese sostenute nel 2023 se, nello stesso anno, sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali. In altre parole sono esclusi gli importi indicati nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” della Certificazione Unica, con il codice onere 33.

Resta invece la possibilità di indicare nel modello 730/2024 gli importi non rimborsati.

Come anticipato la detrazione IRPEF per le spese per il pagamento delle rette dell’asilo nido spetta nella misura del 19 per cento.

Il limite massimo dell’agevolazione è di 632 euro annui per ciascuno dei figli che frequenta l’asilo, a prescindere dal requisito dell’età.

Lo sconto massimo sull’imposta dovuta è, quindi, di 120,08 euro. Chi ha più di un figlio può moltiplicare l’importo per il numero di figli per i quali ha sostenuto le spese relative alle rette del 2023.

La detrazione deve essere divisa tra i genitori sulla base delle spese sostenute da ciascuno. Se il documento di spesa è intestato al bambino, o a uno dei coniugi, si può annotare la percentuale di spesa sostenuta da ciascuno.

Dopo aver verificato di aver diritto alla detrazione e aver calcolato l’importo spettante, la somma deve essere inserita correttamente nel modello 730/2024.

La somma deve essere indicata nel quadro E, seguendo le istruzioni per la compilazione del modello fornite dall’Agenzia delle Entrate.

I dati relativi al pagamento delle rette dell’asilo nido devono essere inseriti nei righi da E8 a E10, riferiti a “Altre spese”.

Nello specifico:

● nella colonna 1 deve essere indicato il codice “33”, relativo alle spese per asili nido;

● nella colonna 2 devono essere indicati i costi sostenuti.

In presenza di più figli devono essere inseriti più righi, uno per ciascun figlio. In linea generale, per ottenere la detrazione non è necessario presentare la specifica documentazione per l’ottenimento dell’agevolazione.

Nel caso di controlli, tuttavia, devono essere presentati i seguenti documenti relativi alle spese sostenute per il pagamento delle rette:

● fattura, bollettino bancario o postale, ricevuta o quietanza di pagamento;

● annotazione in fattura, ricevuta fiscale o documento commerciale dell’utilizzo di sistemi di pagamento tracciabili;

● in mancanza della documentazione:

○ ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite istituti di moneta elettronica autorizzati;

○ autocertificazione di non aver fruito del bonus asili nido, erogato dall’INPS.

![]()