Chi aderisce al concordato preventivo biennale può optare per l’applicazione di una flat tax sui maggiori redditi proposti dal Fisco. Come funziona e quanto si paga

Concordato preventivo biennale con flat tax sui redditi incrementali contenuti nella proposta del Fisco.

La tassazione del reddito extra non sconterà le regole ordinarie, ma sia i soggetti ISA che le partite IVA che applicano il regime forfettario potranno optare per un’imposta sostitutiva strutturata su più aliquote.

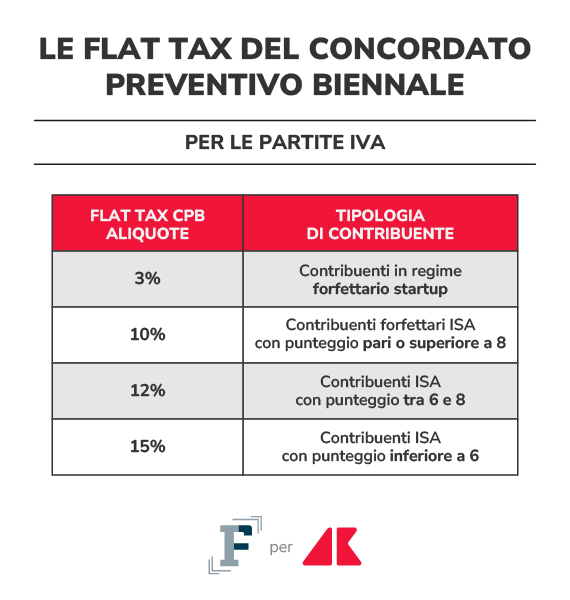

Per le partite IVA che applicano gli ISA la flat tax sarà graduata in base al punteggio di affidabilità fiscale conseguito e andrà dal 15% al 10%. Per i forfettari il reddito incrementale sarà tassato con aliquota del 10% o del 3%.

È stato il decreto legislativo n. 108/2024 ad aver introdotto il regime opzionale dell’imposta sostitutiva sul maggior reddito concordato.

Un nuovo sistema di flat tax che punta a rendere meno gravoso il conto dovuto dalle partite IVA che sceglieranno di aderire al patto con il Fisco e che, nella maggior parte dei casi, saranno chiamate a versare imposte su un reddito più alto rispetto a quello effettivo.

Le novità si applicheranno in sede di calcolo del secondo acconto dovuto entro il 30 novembre, con regole differenziate per le partite IVA che applicano gli ISA e per i forfettari.

Per i soggetti che applicano gli Indici sintetici di affidabilità fiscale, la flat tax è pari alle seguenti percentuali:

● 10% in caso di punteggio ISA pari o superiore a 8 nel periodo d’imposta precedente;

● 12% in caso di punteggio ISA pari o superiore a 6 e inferiore a 8;

● 15% in caso di punteggio ISA inferiore a 6.

Il vantaggio della flat tax, opzionale rispetto all’applicazione delle regole ordinarie IRPEF, sarà calibrato in base all’affidabilità fiscale relativa al periodo d’imposta antecedente. La tassazione agevolata si applicherà in ogni caso esclusivamente sulla parte di reddito d’impresa e lavoro autonomo eccedente rispetto a quanto dichiarato nel periodo d’imposta precedente.

La flat tax sui redditi incrementali si applicherà anche alle partite IVA in regime forfettario.

In tal caso sul reddito aggiuntivo si applicherà la tassazione flat del 10%, che scende al 3% per i forfettari startup, ossia nei primi 5 anni di attività.

Si tratta di una misura che rende ancora più vantaggiosa l’adesione al concordato preventivo biennale per i forfettari, già agevolati dal fatto che per questi il patto parte in via sperimentale e limitato alla sola annualità 2024.

Ci sarà tempo fino al 31 ottobre per aderire, quando ormai sarà chiaro il quadro del reddito effettivo e di conseguenza l'impatto del maggior valore che verrà proposto dall'Agenzia delle Entrate.

Sulle regole di applicazione della tassazione agevolata sono stati forniti alcuni chiarimenti operativi da parte dell’Agenzia delle Entrate.

Con le prime FAQ pubblicate l’8 ottobre è stata posta in evidenza la possibilità di optarvi anche per una sola delle due annualità oggetto di concordato preventivo biennale.

Chiarita anche la questione dell’impatto dell’adesione al concordato da parte di società e associazioni e in particolare l'effetto dell'opzione per il versamento dell'imposta sostitutiva.

La facoltà di esercitare l’opzione per la tassazione flat è consentita al contribuente che aderisce al concordato. Quindi, nel caso di una società o associazione, l’opzione per l’applicazione dell’imposta sostitutiva può essere effettuata solo da detti soggetti e vincola anche i soci o gli associati delle stesse.