Scade il 31 dicembre la possibilità di applicare l'imposta sostitutiva dell’IRPEF con aliquota al 5% ai premi di risultato e di partecipazione agli utili d’impresa.

A prevedere la novità, che sospende l’applicazione dell'ordinaria aliquota al 10%, è stata la Legge di Bilancio 2024.

La misura ha agevolato e agevola la tassazione dei bonus che il datore di lavoro riconosce ai dipendenti. Per poter beneficiare del beneficio fiscale è però necessario il rispetto di determinati requisiti e condizioni.

La conferma della misura anche per il prossimo anno è tra le priorità della Legge di Bilancio 2025.

La Legge di Bilancio del 2024, all’articolo 1, comma 18, ha riproposto la misura già in vigore nel 2023 e che prevede l’applicazione di una tassazione agevolata sui premi di produttività, cioè i bonus riconosciuti dal datore di lavoro ai dipendenti.

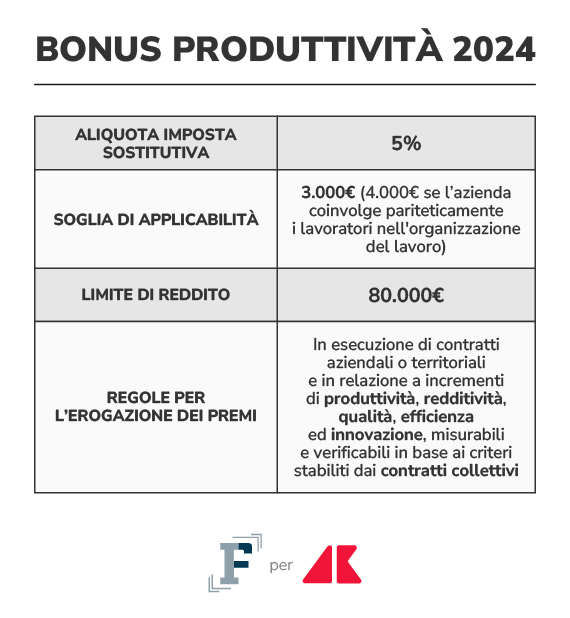

Anche quest'anno le aziende hanno la possibilità di applicare l’imposta sostitutiva dell’IRPEF con aliquota al 5% ai premi di produzione e alle somme erogate sotto forma di partecipazione agli utili dell’impresa.

L’obiettivo della misura è quello di ridurre le imposte sui premi di produzione e aumentare così il netto in busta paga dei beneficiari.

La Legge di Stabilità 2016 ha introdotto l’applicazione di un’imposta sostitutiva dell’IRPEF e delle relative addizionali.

Per beneficiare della detassazione è necessario che i bonus siano erogati “in esecuzione dei contratti aziendali o territoriali di cui all’articolo 51 del decreto legislativo 15 giugno 2015, n. 81” e in relazione a incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili in base ai criteri stabiliti dai contratti collettivi in base a precisi indicatori.

La tassazione agevolata si applica ai premi fino a 3.000 euro, che vengono riconosciuti ai lavoratori e alle lavoratrici del settore privato che nell’anno precedente hanno registrato un reddito di lavoro dipendente fino a 80.000 euro.

Il limite che sale a 4.000 euro quando c’è il coinvolgimento paritetico dei dipendenti nell’organizzazione del lavoro.

Tra le misure in discussione all’interno del cantiere della Manovra 2025 c’è anche la conferma dell’aliquota ridotta da applicare ai bonus per i dipendenti.

Una riproposizione è in linea con gli obiettivi del governo. La misura ha mostrato un incremento rispetto all’anno passato.

Gli ultimi dati del Ministero del Lavoro aggiornati a luglio 2024, mostrano che sono oltre 15.000 le imprese con contratti di produttività attivi, il 23,9% in più rispetto alla stessa data del 2023.

A beneficiarne sono oltre 4 milioni di lavoratori per un importo annuo medio pari a 1.509,30 euro.