Doppia scadenza per il secondo acconto delle imposte 2024: dall’IRPEF alla cedolare secca, i termini da rispettare per partite IVA, dipendenti e pensionati alla luce delle novità del DL Fiscale

La scadenza del secondo acconto delle imposte si avvicina. La proroga al 16 gennaio 2025 prevista dall’emendamento approvato in sede di conversione del DL Fiscale non è infatti generalizzata e per molti bisognerà versare il conto dovuto entro il termine canonico.

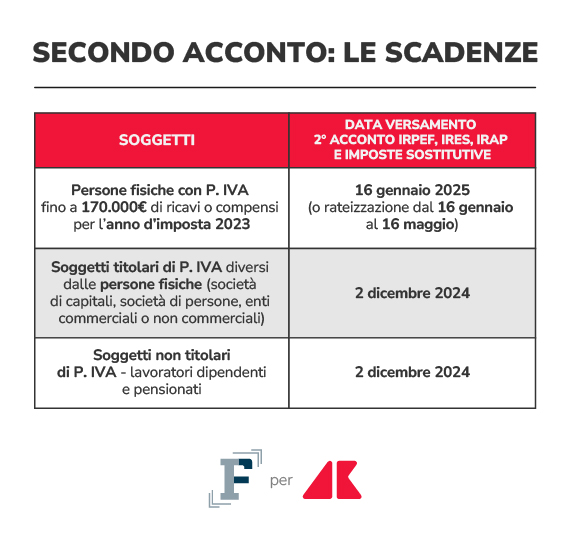

La data da segnare in rosso sul calendario è quella del 2 dicembre, considerando che la scadenza consueta del secondo acconto del 30 novembre cade di sabato ed è automaticamente differita al primo giorno lavorativo utile.

Questo l’appuntamento che interesserà in particolare i lavoratori dipendenti e i pensionati, tenuti a versare il secondo acconto IRPEF o la cedolare secca sugli affitti.

La scadenza del 2 dicembre interessa inoltre anche le partite IVA escluse dalla proroga dei versamenti al 16 gennaio 2025, ossia in particolari i lavoratori autonomi con ricavi o compensi superiori a 170.000 euro e i soggetti diversi dalle persone fisiche.

L’appuntamento con il secondo acconto chiama annualmente alla cassa i contribuenti per i quali l’imposta dichiarata nell’anno supera i 51,65 euro, al netto di detrazioni, crediti d’imposta, ritenute ed eccedenze.

Due le rate previste, la prima a giugno (salvo proroghe), per la quale è possibile optare per il pagamento in più quote, la seconda a novembre dovuta invece in un’unica soluzione. Per l’anno in corso, il versamento del secondo acconto è differito a lunedì 2 dicembre.

Sono queste le regole generali da considerare, da attualizzare alla luce della proroga dei versamenti introdotta con un emendamento approvato nel corso dei lavori di conversione in legge del DL Fiscale 2025.

In particolare, per le persone fisiche titolari di partita IVA che nel periodo d’imposta 2023 dichiarano ricavi o compensi di importo non superiore a 170.000 euro, il versamento della seconda rata di acconto potrà essere effettuato entro il 16 gennaio 2025, in un’unica soluzione o in cinque rate mensili da gennaio a maggio, con scadenza fissata al 16 di ciascun mese.

La proroga dei versamenti lascerà in ogni caso fuori i contributi previdenziali e assistenziali, dovuti in ogni caso entro il 2 dicembre.

Al netto quindi delle partite IVA fino a 170.000 euro di ricavi o compens, per la restante platea di imprese e professionisti, per società ed enti, così come per la generalità dei lavoratori dipendenti e i pensionati, resta fissa in calendario la scadenza del 2 dicembre per il versamento del secondo acconto delle imposte sui redditi 2024.

L’appuntamento ormai dietro l’angolo per numerosi contribuenti, differito a gennaio solo per una platea ristretta, rientra tra gli adempimenti centrali dell’ultima parte dell’anno.

L’obbligo di versamento del secondo acconto interessa la generalità delle imposte dovute dai contribuenti, sulla base di quanto emerso dalla dichiarazione dei redditi.

In particolare, la scadenza riguarda la seconda quota dovuta a titolo di IRPEF, IRES, IRAP, così come l’imposta sostitutiva dovuta dai contribuenti che applicano il regime forfettario ma anche la cedolare secca sugli affitti e l’IVIE e l’IVAFE, le due imposte dovute su immobili e beni finanziari detenuti all’estero.

Sono due i metodi di calcolo che è possibile adottare per determinare l’importo dovuto:

● il calcolo con metodo storico consente di determinare il valore degli acconti sulla base di quanto versato per l’anno precedente;

● il calcolo con metodo previsionale invece consente di determinare gli acconti sulla base del reddito che si prevede di raggiungere nell’anno in corso, andando quindi a rimodulare i versamenti in caso di calo delle entrate rispetto all’annualità precedente. Il principale svantaggio consiste nel fatto che, in caso di versamento inferiore a quanto effettivamente dovuto, è prevista l’applicazione della sanzione per insufficiente versamento.

A queste regole si affiancano le novità legate al concordato preventivo biennale: la scadenza del secondo acconto sarà l’effettivo banco di prova dell’impatto del patto fiscale e dei redditi concordati.

Sul fronte del metodo di determinazione degli acconti, in caso di calcolo storico bisognerà versare una maggiorazione di importo pari al 10% della differenza, se positiva, tra il reddito concordato e quello di impresa o di lavoro autonomo dichiarato per il periodo precedente. La maggiorazione sull’acconto IRAP calcolato con metodo storico è invece pari al 3%.

Una regola alla quale si affianca la possibilità di applicare la flat tax dal 10% al 15% sulla parte di reddito d’impresa e lavoro autonomo eccedente rispetto a quanto dichiarato nel periodo d’imposta precedente.

.jpg)