Le agevolazioni fiscali del regime impatriati durano più a lungo per chi si è trasferito in Italia nel 2024 dopo aver acquistato casa: dal 2025 la proroga va in pensione

Chi rispetta i requisiti, infatti, potrà beneficiare di una proroga e applicare le agevolazioni fiscali sul calcolo dell’imposta dovuta anche al termine dei canonici 5 anni.

Per chi si trasferirà dal prossimo anno, invece, non sarà possibile in alcun modo estendere la durata dei benefici.

Da quest’anno hanno debuttato le nuove regole del regime impatriati previste per chi rientra in Italia dopo un periodo all’estero.

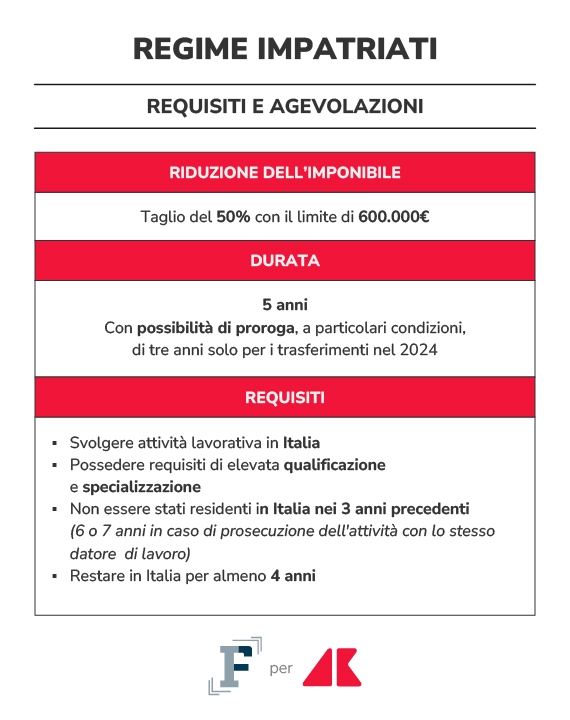

In presenza dei requisiti richiesti, che sono diventati più specifici, per i titolari di redditi di lavoro dipendente e autonomo la base imponibile si riduce del 50 per cento, nel limite annuo di 600.000 euro, con vantaggi importanti sull’importo finale delle imposte da versare.

Nonostante resti un regime di favore, con il meccanismo delineato dal decreto legislativo sulla fiscalità internazionale, accedere alle agevolazioni fiscali è diventato più complesso e meno conveniente rispetto al passato. E con il finire del 2024 si chiude anche la possibilità di prolungare oltre i 5 anni previsti dalla normativa il periodo di applicazione dei benefici.

Termina il periodo transitorio che permette a coloro che hanno trasferito la residenza nel 2024, dopo aver acquistato una casa da adibire ad abitazione principale, di beneficiare di una base imponibile ridotta per un arco temporale complessivo di 8 anni.

Il canale preferenziale, infatti, è stato inserito per mitigare il passaggio al nuovo regime impatriati previsto dalla riforma fiscale.

Nella precedente impostazione bastava diventare proprietari di almeno un'unità immobiliare di tipo residenziale in Italia, successivamente al trasferimento in Italia o nei dodici mesi precedenti al trasferimento. L’acquisto poteva essere stato effettuato anche dal coniuge, dal convivente o dai figli, e anche in comproprietà, e prolungava di ulteriori cinque periodi d’imposta i benefici.

Il potenziamento delle agevolazioni fiscali per chi compra una casa in Italia non esiste più nell’impianto attuale: dal 2025 l’acquisto non avrà alcun impatto sulla riduzione prevista per le lavoratrici e ai lavoratori impatriati.

L'estensione, quindi, resta riservata esclusivamente a chi rispetta i seguenti requisiti:

● trasferimento della residenza anagrafica nell'anno 2024;

● acquisto di un'unità immobiliare di tipo residenziale adibita ad abitazione principale in Italia entro il 31 dicembre 2023 e, comunque, nei dodici mesi precedenti al trasferimento.

La maggiorazione dei benefici, che porta a una base imponibile del 40 per cento, per i contribuenti con figli o figlie non si applica agli ulteriori tre periodi d’imposta coperti dal regime impatriati.

Come dimostrano le condizioni per la proroga in scadenza, l’accesso alle agevolazioni fiscali per chi rientra in Italia è strettamente legato al trasferimento della residenza che poggia su un impianto di regole che allo stesso modo è stato rinnovato dalla riforma fiscale.

Con la circolare numero 20 del 4 novembre, l’Agenzia delle Entrate ha chiarito le indicazioni da seguire e ha passato a rassegna i quattro criteri di riferimento, tra loro alternativi:

● la residenza, ai sensi del codice civile, nel territorio dello Stato;

● il domicilio;

● la presenza nel territorio dello Stato, tenuto conto anche delle frazioni di giorno;

● l'iscrizione all'anagrafe della popolazione residente.

Quando si concretizzano per la maggior parte del periodo d'imposta, 183 giorni in un anno (184 giorni se bisestile) tutte queste condizioni determinano la residenza in Italia.

Per la proroga del regime impatriati di ulteriori tre periodi d'imposta la norma riserva la possibilità in maniera esplicita a coloro che “trasferiscono la propria residenza anagrafica nell'anno 2024”.