Per quali interventi del superbonus si potrà ancora continuare a scegliere le opzioni della cessione del credito e dello sconto in fattura?

Il decreto Blocca cessioni, entrato in vigore lo scorso 17 febbraio, e la successiva legge di conversione hanno previsto un divieto generalizzato per l’utilizzo le possibilità previste dall’articolo 121 del decreto Rilancio.

Il divieto riguarda sia il superbonus sia le altre agevolazioni edilizie. Sono tuttavia previste eccezioni, alcune già previste dal testo originario del decreto, altre aggiunte nel corso dell’iter parlamentare.

Al momento si può continuare ad utilizzare la cessione del credito e lo sconto in fattura nel caso in cui i lavori siano già stati avviati alla data di entrata in vigore del decreto Blocca Cessioni.

Il punto su chi può proseguire a cedere i crediti.

Al generale divieto di utilizzo della cessione del credito e dello sconto in fattura, introdotto dal DL 11/2023, si contrappongono alcune eccezioni.

Potranno continuare ad utilizzare gli strumenti messi a punto dall’articolo 121 del decreto Rilancio, in prima battuta, tutti i soggetti che all’entrata in vigore del decreto Blocca Cessioni avevano già avviato lavori rientranti nel superbonus.

I requisiti che devono essere soddisfatti variano a seconda della tipologia di beneficiario dell’agevolazione e devono essere verificati alla data del 16 febbraio 2023.

In merito ai lavori diversi da quelli effettuati sui condomini, ovvero quelli realizzati o in via di realizzazione su villette e unifamiliari, il requisito per proseguire ad utilizzare la cessione del credito e lo sconto in fattura è legato alla data di presentazione della CILA, la comunicazione di inizio lavori asseverata.

Qualora tale comunicazione sia stata presentata entro il 16 febbraio scorso, i soggetti potranno continuare con le vie alternative alla detrazione.

Lo stesso vale per gli interventi sui condomini, in questo caso però è prevista una condizione aggiuntiva: entro il 16 febbraio scorso deve essere stata adottata la delibera assembleare che ha approvato l’esecuzione dei lavori.

Diverso è invece il caso degli interventi di demolizione e ricostruzione che rientrano nel superbonus. In questo caso non si dovrà fare riferimento alla data di presentazione della CILA ma alla presentazione dell’istanza per l’acquisizione del titolo abilitativo.

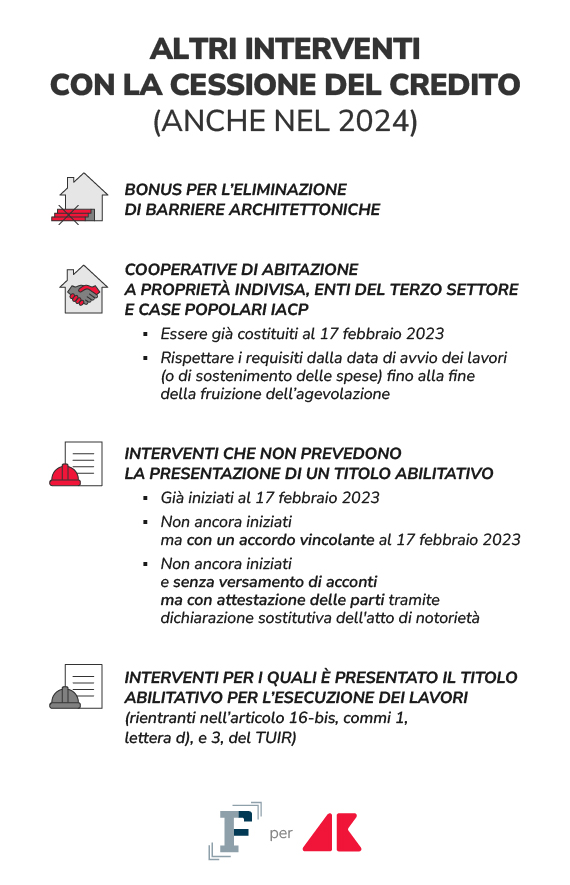

La cessione del credito e lo sconto in fattura potranno proseguire anche per gli istituti autonomi case popolari, IACP, e dalle cooperative di abitazione a proprietà indivisa.

Il divieto, infine, non si applica ai seguenti enti del Terzo settore:

● onlus;

● organizzazioni di volontariato;

● associazioni di promozione sociale iscritte nel registro nazionale.

Semaforo verde anche nel caso di interventi su immobili danneggiati dai terremoti e dagli eventi meteorologici che si sono verificati nei territori delle Marche a partire dal 15 settembre 2022.

Nel corso della conferenza stampa che si è svolta lo scorso 16 ottobre, dopo la riunione del Consiglio dei Ministri che ha approvato il disegno di Legge di Bilancio 2024, il Ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, ha chiarito che nel testo non sono state approvate modifiche alla normativa della cessione del credito e dello sconto in fattura.

A partire dal 1° gennaio 2024 continueranno quindi, nel caso in cui non siano inserite misure nel corso dell’iter parlamentare della Manovra, ad essere applicate le stesse regole già in vigore.

In merito agli interventi del superbonus, potranno quindi continuare a scegliere le opzioni previste dall’articolo 121 del decreto Rilancio i soggetti già indicati.

Le scelte alternative alla detrazione potranno essere esercitate anche da altri soggetti, per lavori che non rientrano nel superbonus.

Tra le eccezioni al divieto del decreto Blocca Cessioni, stabilite dall’articolo 2, ci sono gli interventi per il superamento e l’eliminazione delle barriere architettoniche.

La cessione del credito e lo sconto in fattura potranno continuare anche per i lavori che rientrano nell’edilizia libera, per i quali non e' prevista la presentazione di un titolo abilitativo, nei seguenti casi:

● gli interventi siano già iniziati al 17 febbraio 2023;

● gli interventi non siano iniziati ma al 17 febbraio sia stato stipulato un accordo vincolante tra le parti;

● i lavori non siano iniziati e non siano stati versati acconti ma venga attestata delle parti la data antecedente al 17 febbraio, tramite dichiarazione sostitutiva dell'atto di notorietà.

Anche nei casi indicati sarà possibile continuare a beneficiare delle agevolazioni edilizie, attraverso lo sconto in fattura e la cessione del credito.

.jpg)