Per le assunzioni a tempo indeterminato del 2024 imprese e professionisti possono accedere a una maxi deduzione che arriva fino al 130 per cento

Con l’avvio dei lavori della riforma fiscale alla fine dello scorso anno, è stata messa in campo anche una maxi deduzione per le assunzioni di cui possono beneficiare imprese e professionisti.

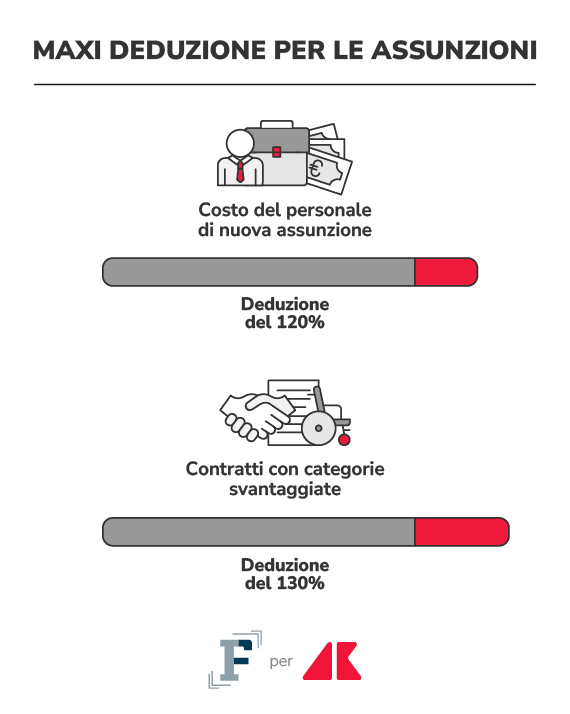

Lo sconto del 120 per cento arriva al 130 per cento nel caso in cui i contratti di lavoro a tempo indeterminato, che fanno scattare il beneficio, siano stipulati con lavoratori e lavoratrici che appartengono a categorie svantaggiate, come giovani e donne con particolari requisiti.

Dopo una lunga attesa, il decreto attuativo del 25 giugno scorso ha stabilito le regole da seguire per poter beneficiare dell’agevolazione.

In base a quanto stabilito dall’articolo 4 del decreto legislativo numero 216 del 2023, imprese e professionisti che incrementano, nel corso del 2024, il numero dei dipendenti con contratto a tempo indeterminato hanno la possibilità di beneficiare di una maggiorazione, che può arrivare fino al 130 per cento, del costo del lavoro in deduzione.

Si tratta della formula più assumi, meno paghi proposta dal Governo che ha l’obiettivo di ridurre la base imponibile su cui calcolare le imposte per coloro che assumono nuovi lavoratori e nuove lavoratrici.

Possono accedere allo sconto sia i titolari di reddito di impresa, in cui rientrano ad esempio le società di capitali ma anche gli enti non commerciali, che gli esercenti arti e professioni che svolgono attività di lavoro autonomo, anche in forma di associazione professionale o di società semplice.

Non possono beneficiare della maxi deduzione, invece, coloro che non sono titolari di redditi d’impresa, come gli imprenditori agricoli. E restano fuori, inoltre, anche le nuove attività.

Come si legge nella relazione illustrativa del decreto attuativo con le regole da seguire per ottenere lo sconto, restano “escluse le imprese costituite a decorrere dal 2 gennaio 2023 con periodo d’imposta coincidente con l’anno civile”.

La maxi agevolazione diventa una super deduzione al 130 per cento quando i contratti di lavoro a tempo indeterminato, anche part time, vengono stipulati con persone che rientrano nelle categorie riassunte di seguito:

●lavoratrici e lavoratori molto svantaggiati;

●persone con disabilità o che rientrano in categorie svantaggiate;

●giovani ammessi agli incentivi all’occupazione giovanile;

●donne di qualsiasi età con almeno due figli minori o prive di un impiego regolarmente retribuito da almeno sei mesi residenti in determinati territori;

●donne vittime di violenza;

●lavoratori o lavoratrici con sede di lavoro situata in regioni che nel 2018 presentavano un prodotto interno lordo pro capite inferiore al 75 per cento della media EU27 o comunque compreso tra il 75 per cento e il 90 per cento, e un tasso di occupazione inferiore alla media nazionale;

●ex percettori del reddito di cittadinanza senza i requisiti per l’accesso all’Assegno di inclusione.

Questo tipo di assunzioni agevolate, quindi, danno diritto a una maggiorazione di un ulteriore 10 per cento sulla deduzione prevista per il costo del nuovo personale.

Il requisito fondamentale per ottenere la maxi deduzione al 120 o al 130 per cento è un incremento occupazionale dei lavoratori dipendenti a tempo indeterminato nel periodo d’imposta agevolato rispetto a quello precedente.

In linea generale per l’accesso all’agevolazione sono rilevanti sia le nuove assunzioni che la trasformazione di contratti da tempo determinato a tempo indeterminato.

Per verificare il possesso dei requisiti in casi particolari, come i gruppi di imprese o i contratti di somministrazione, vanno poi seguite regole specifiche chiarite sempre nel decreto attuativo del 25 giugno 2024.

Nonostante il meccanismo alla base della maxi deduzione sia lineare - viene messo in campo un premio per le nuove assunzioni - imprese e professionisti devono attenersi a un complesso quadro di istruzioni per beneficiare della misura che, però, attualmente è stata prevista solo per il 2024, in attesa della completa attuazione della riforma fiscale e della “revisione delle agevolazioni a favore degli operatori economici”.