Nelle dichiarazioni dei redditi precompilate, messe a disposizione dall’Agenzia delle Entrate dal 30 aprile, sono confluiti circa 1 miliardo e 300 milioni di dati: la parte più consistente riguarda le spese mediche e sanitarie, che i contribuenti possono utilizzare per ridurre l’imposta da versare.

I costi per la salute sostenuti durante tutto il 2023, infatti, se inseriti nel modello 730/2024, da inviare entro la scadenza del 30 settembre, danno diritto a una detrazione IRPEF pari al 19 per cento.

Per beneficiare dello sconto d’imposta regolato dall’articolo 15 del Testo Unico delle Imposte sui Redditi, però, bisogna tenere conto di alcune regole ed eccezioni.

Nella versione pronta all’uso della dichiarazione dei redditi l’Agenzia delle Entrate indica già le informazioni sulle spese sanitarie in suo possesso.

Ma sia per chi usa la precompilata che per chi sceglie la via ordinaria è utile conoscere le istruzioni per calcolare la detrazione spettante, ovvero l’agevolazione che agisce sul calcolo dell’imposta dovuta riducendone il suo valore e che è diversa dalla deduzione, grazie alla quale si riduce, invece, la base imponibile su cui viene calcolata l’imposta.

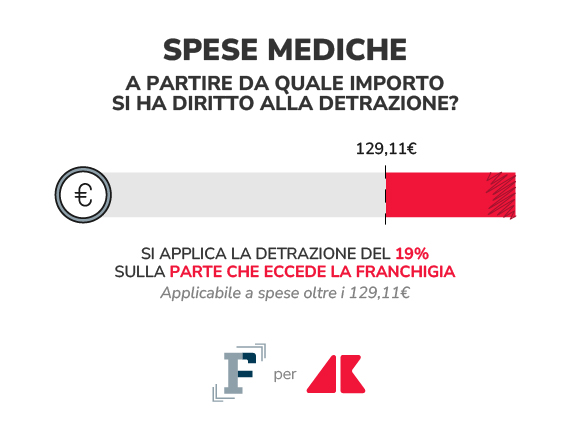

Prima di entrare più nel dettaglio delle spese sanitarie detraibili, bisogna chiarire che l’agevolazione è accessibile soltanto nel caso in cui l’importo speso nell’arco del 2023 sia superiore a 129,11 euro.

Si tratta della cifra prevista per la cosiddetta franchigia che consiste in una somma di fatto esclusa dall’applicazione della detrazione.

Nel calcolo dei costi sostenuti possono essere incluse le seguenti voci:

● prestazioni rese da un medico generico (comprese le prestazioni rese per visite e cure di medicina omeopatica);

● acquisto di medicinali da banco e/o con ricetta medica (anche omeopatici);

● prestazioni specialistiche;

● prestazioni chirurgiche;

● analisi, indagini radioscopiche, ricerche e applicazioni, terapie;

● ricoveri collegati a una operazione chirurgica o a degenze;

● acquisto o affitto di protesi sanitarie;

● spese relative all’acquisto o all’affitto di dispositivi medici (ad esempio apparecchio per aerosol o per la misurazione della pressione sanguigna), ma dallo scontrino o dalla fattura deve risultare il soggetto che sostiene la spesa e la descrizione del dispositivo medico che deve essere contrassegnato dalla marcatura CE;

● spese relative al trapianto di organi;

● cure termali (escluse le spese di viaggio e soggiorno).

E inoltre sono detraibili, anche senza una specifica prescrizione da parte di un medico ma con una dettagliata documentazione, gli importi pagati per l’assistenza infermieristica e riabilitativa (come ad esempio fisioterapia, kinesiterapia, laserterapia) e per le prestazioni rese da personale con le caratteristiche che seguono:

● in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale esclusivamente dedicato all’assistenza diretta della persona;

● di coordinamento delle attività assistenziali di nucleo;

● con la qualifica di educatore professionale;

● addetto ad attività di animazione e/o di terapia occupazionale.

In linea generale anche i ticket pagati sono detraibili, se le spese appena elencate sono state sostenute nell’ambito del Servizio sanitario nazionale.

La cifra su cui calcolare lo sconto IRPEF può includere anche i costi sostenuti per i familiari fiscalmente a carico e, in alcuni casi, nell’interesse di familiari non a carico, come per le spese sanitarie per patologie che danno diritto all’esenzione dal ticket sanitario.

Anche chi si cura all’estero, inoltre, può beneficiare delle agevolazioni fiscali con le stesse regole.

Chiarite quali sono le spese sanitarie detraibili tramite modello 730/2024, è necessario passare a rassegna alcune regole che per i costi legati alla salute prevedono delle eccezioni.

Prima di tutto l’obbligo generalizzato di tracciabilità dei pagamenti per accedere agli sconti IRPEF non si applica del tutto in ambito sanitario.

L’acquisto di medicinali e dispositivi medici e le prestazioni sanitarie rese dalle strutture pubbliche e quelle private accreditate al Servizio sanitario nazionale danno diritto allo sconto IRPEF anche in caso di pagamento in contanti.

Allo stesso modo alle spese sanitarie non si applica il meccanismo di riduzione progressiva delle detrazioni fino all’azzeramento in presenza di redditi superiori a 240.000 euro, che scatta per coloro che hanno redditi superiori a 120.000 euro.

Ricapitolando, in linea generale per calcolare in che misura le spese mediche riducono l’imposta da versare bisogna considerare i seguenti aspetti:

● la tipologia di costi sostenuti per la salute;

● le modalità di pagamento, considerando regole ed eccezioni;

● l’importo totale, che deve superare la franchigia di 129,11 euro.

L’importo delle spese sanitarie che danno diritto a una detrazione IRPEF del 19 per cento tramite il modello 730/2024 devono essere inserite, o per chi usa la precompilata e non si è opposto all’utilizzo dei dati risultare già inserite, nel Quadro E - Oneri e Spese.

A supporto degli importi indicati, i contribuenti devono avere cura di conservare anche una serie di documenti con relativa traduzione, se i costi sono stati sostenuti all’estero, ma nessun controllo documentale è previsto per chi accetta la versione precompilata senza modificare quanto indicato dall’Agenzia delle Entrate.

.jpg)