In quali casi è possibile scegliere la cedolare secca?Nel caso di affitti brevi fino a 30 giorni l’opzione può essere scelta solo se il contratto di locazione interessa persone fisiche fuori dall’attività d’impresa. Il punto su requisiti e aliquote da applicare

Per gli affitti brevi, fino a 30 giorni, è possibile scegliere l’applicazione della cedolare secca.

Si tratta di un regime che prevede il versamento di un’imposta sostitutiva dell’IRPEF e delle relative addizionali, oltre all’imposta di bollo e di registro.

Per l’accesso alla cedolare secca è necessario il rispetto di determinati requisiti, relativi principalmente ai soggetti che stipulano il contratto e agli immobili affittati.

Con la Legge di Bilancio 2024 l’aliquota applicabile è stata portata al 26 per cento ma, in determinati casi, può essere applicata un’aliquota ridotta.

Il punto su requisiti, tassazione e come scegliere la cedolare secca.

Prima di addentrarsi nelle regole e nei requisiti da rispettare per la scelta della cedolare secca è necessario soffermarsi sulla definizione di “affitto breve”.

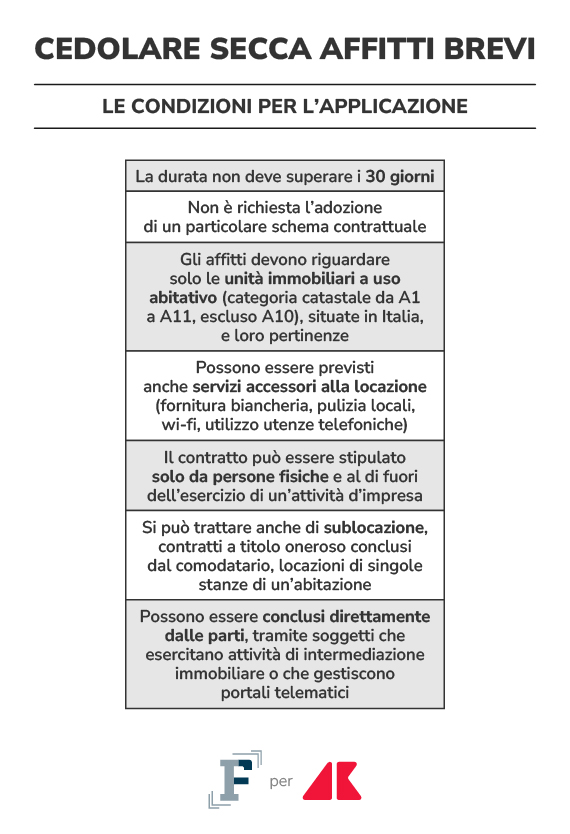

Si considerano “locazioni brevi” i contratti di affitto di immobili a uso abitativo di durata non superiore a 30 giorni. Gli immobili devono essere situati in Italia. Inoltre il contratto deve essere stipulato da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Per tali contratti a partire dal 1° giugno 2017 è prevista una specifica disciplina fiscale. Non è previsto alcun obbligo di registrazione se non formati per atto pubblico o scrittura privata autentica.

Nel rispetto di determinati requisiti, nel caso di affitti brevi, si può scegliere il regime della cedolare secca che, in determinati casi, è vantaggioso a livello di tassazione.

La cedolare secca è applicabile sia quando i contratti sono conclusi direttamente tra il proprietario e i locatari sia quando sono coinvolti soggetti che esercitano attività di intermediazione immobiliare o che gestiscono portali telematici.

Inoltre, per l’applicazione del regime, non è richiesto un particolare schema contrattuale.

Gli immobili oggetto del contratto devono essere unità immobiliari a uso abitativo, rientrare cioè nelle categorie catastali da A1 a A11, con esclusione della categoria A10. Sono comprese anche le pertinenze degli edifici, ad esempio box, posti auto e cantine.

La tassazione agevolata spetta anche nel caso in cui siano previsti anche servizi accessori, quali la fornitura di biancheria, servizi di pulizia, utilizzo di telefono e internet.

Il regime delle locazioni brevi si applica anche:

● alle sublocazioni;

● ai contratti a titolo oneroso conclusi dal comodatario che hanno per oggetto il godimento dell’immobile da parte di terzi;

● ai contratti di locazione di singole stanze di un’abitazione.

Particolare attenzione si dovrà prestare per il conteggio del limite di 30 giorni: con più contratti stipulati nello stesso anno, si deve considerare il termine per ciascun contratto.

In alcuni casi è esclusa la possibilità di optare per la cedolare secca nel caso di affitti brevi.

Dal 2021 il regime di tassazione può essere applicato solo se nell’anno si affittano un numero massimo di quattro appartamenti. Oltre tale numero l’attività è considerata in forma imprenditoriale, a prescindere dal soggetto che la eserciti.

L’esclusione dalla cedolare secca è prevista, inoltre, nei casi di contratti con i quali il locatore, oltre a mettere a disposizione l’immobile, fornisce altre prestazioni aggiuntive:

● servizio di colazione;

● somministrazione di alimenti e bevande;

● servizi di auto a noleggio;

● servizi relativi a guide turistiche o interpreti.

Anche in tali situazioni a livello fiscale l’attività è inquadrata come imprenditoriale, anche se è svolta in maniera occasionale.

Un’ultima esclusione riguarda gli immobili oggetto del contratto. Sono esclusi quelli che, pur nel rispetto dei requisiti di fatto per la destinazione a uso abitativo, rientrano in una diversa categoria catastale.

La scelta della cedolare secca, nel caso di affitti brevi, permette di assoggettare il reddito ricavato dalle locazioni a un’imposta sostitutiva dell’IRPEF e delle relative addizionali.

Inoltre, il regime sostituisce anche le imposte di bollo e di registro, da versare solo nel caso in cui il contratto sia registrato. Nel caso di affitti brevi, fino a 30 giorni, la registrazione non è obbligatoria.

Novità sulla tassazione con la cedolare secca sono arrivate con la Legge di Bilancio 2024. Dal 1° gennaio 2024 si applica l’aliquota del 26%.

È possibile applicare l’aliquota del 21% sui redditi che fanno riferimento a contratti di locazione breve, con il limite di una sola unità immobiliare per ciascun periodo d’imposta.

L’immobile può essere scelto dal contribuente, indicandolo nella dichiarazione dei redditi relativa al periodo d’imposta interessato.

Le aliquote dell’imposta sostitutiva devono essere applicate all’importo del canone stabilito nel contratto. In questo caso non si può ridurre la base imponibile del 5% in quanto l’abbattimento forfettario è previsto esclusivamente nel caso di applicazione della tassazione ordinaria.

Se oltre all’affitto dell’immobile il contratto prevede la fornitura di altri servizi, deve essere considerato come base imponibile l’intero importo pagato dall’inquilino.

L’esclusione di tali spese dal calcolo può avvenire esclusivamente quando:

● sono sostenute direttamente dal conduttore;

● sono riaddebitate dal locatore al conduttore sulla base dei costi e dei consumi effettivamente sostenuti.

Un ulteriore aspetto da considerare a livello fiscale è che il reddito tassato con la cedolare secca deve comunque essere considerato nel calcolo dei limiti per determinare i familiari a carico e per l’accesso ad agevolazioni fiscali collegate a requisiti di reddito, ad esempio l’ISEE.

La scelta della cedolare secca per gli affitti brevi deve essere esercitata con la dichiarazione dei redditi relativa all’anno dei canoni di locazione o dell’accredito delle somme.

Se il contratto viene registrato, l’opzione viene comunicata all’atto della registrazione.

In questo caso i dati dell’immobile e quelli della registrazione devono essere riportati nella dichiarazione dei redditi.

Nello specifico, per i contribuenti che utilizzano il modello 730, dovrà essere compilato il quadro B.

Nel caso in cui venga utilizzato il modello Redditi Persone Fisiche, la scelta deve essere indicata nel quadro RB.